摘要: 本文创新性地运用中国人民银行开展的银行家问卷调查数据,获取反映银行信贷供给变化的银行信贷标准变化指标,通过剔除影响信贷供给的需求及银行自身等内生性因素,构造具有外生性特征的调控政策影响指标,研究信贷调控政策与宏观经济波动之间的内在联系。

关键词: 信贷调控; 信贷标准; 宏观经济。

信贷市场在中央银行调控政策传导到实体经济的过程中发挥重要作用( Angeloni et al,2003) ,但要具体衡量这个作用却是一件很困难的事,因为影响市场的因素非常多,除银行自身外还受需求及监管环境等多方面因素影响,而且这些影响往往会交织在一起( Bassett et al,2012) .因此,要衡量中央银行的信贷调控作用不能简单地用实际信贷供给的变化,必须剔除影响信贷供给的需求及银行自身等方面的内生性因素。

一、数据来源。

对于定量数据,本文实证研究的样本为 31 个省及直辖市 2004 年至 2014 年的季度面板数据,包括 GDP、CPI 及银行贷款余额,数据均来自万德数据库,并经过季节调整。

对于定性数据,本文所有的定性数据均来源于中国人民银行开展的银行家问卷调查,并经过加工成扩散指数转化为定量数据进行描述性和实证性分析。计算的扩散指数包括银行贷款审批指数、贷款总需求指数、宏观经济热度指数、预期经济形势扩散指数、预期价格水平变化扩散指数、银行业景气指数、银行净息差变化扩散指数以及通过运用加权平均的方法,将某省份人民币各项贷款余额占全国各省份人民币各项贷款余额总和的比重为权重构建信贷标准变化复合扩散指数、宏观经济形势复合扩散指数和信贷需求变化复合扩散指数。

二、信贷标准分解与再构。

本部分通过构建动态固定效应模型,对影响信贷标准变化的因素进行分解,并对信贷标准变化复合扩散指数进行加权标准化再构,用于反映信贷供给变化的政策因素影响。模型运用我国 31 个省及直辖市 2004 年至 2014 年季度时间面板数据序列,采用 OLS 估计验证影响信贷标准变化的影响因素。

( 一) 回归方程的设定。

形式上采用如下所示的动态固定效应模型:

ΔSit= β1ΔSi,t - 1+ β2ΔDit+ λ‘1mit+ λ'2fit+ θ'Zit+ μi+ εit,

ΔSit表示 t 季度 i 省份银行贷款审批指数,用于反映银行信贷标准变化;ΔDit表示 t 季度 i 省份贷款总体需求指数;mit表示 t 季度 i 省份反映预期经济形势变化的宏观经济向量( 包括预期经济形势变化扩散指数 EGDP 和预期价格水平变化扩散指数 ECPI) ;fit表示 t 季度 i 省份反映经济形势变化的向量,即宏观经济热度指数 GDP;Zit表示 t 季度 i 省份银行自身因素的向量( 包括银行业景气指数 I 和银行净息差变化扩散指数 N) ;ηi( i =1,…,N) 表示个体固定效应,反映了影响各省银行报告信贷标准变化行为的不可见因素。

( 二) 回归结果分析。

经过通过单位根、Hausman Test 检验和最大似然检验后,我们建立个体固定效应模型,利用 OLS 进行数据回归,回归结果如表 1.

回归结果显示,银行贷款审批指数滞后项 ΔSi,t - 1、贷款总体需求指数 ΔDit、信贷宏观经济因素( ΔEGDPit、ΔECPIit和ΔGDPit) 和银行自身因素( ΔIit和 ΔNit) 均对信贷标准变化( 即银行贷款审批指数) 具有显着的影响。具体地,银行贷款审批指数滞后项增加 1 个百分点,银行贷款审批指数增加 0. 52个百分点,表明银行在制定信贷政策和信贷标准时会保持一定的连续性; 贷款总体需求指数增加 1 个百分点,银行贷款审批指数增加 0. 06 个百分点,信贷需求的增加将引起信贷标准的放松; 预期宏观经济变化指数增加 1 个百分点,银行贷款审批指数 0. 29 个百分点,即预期宏观经济形势向好,银行倾向于提高信贷供给水平,体现了银行信贷具有内在的顺周期性; 预期居民消费价格变化增加 1 个百分点,银行贷款审批指数降低 0. 08 个百分点,即预期居民消费价格上涨将引起信贷标准的收紧; 宏观经济热度指数增加 1 个百分点,银行贷款审批指数降低 0. 31 个百分点,反映的是经济繁荣期银行谨慎经营原则对信贷标准的影响; 银行业景气指数增加 1 个百分点,银行贷款审批指数增加 0. 12 个百分点,即银行经济状况的向好将引起信贷标准的放松; 银行净息差变化指数增加 1 个百分点,银行贷款审批指数降低 0. 08 个百分点,说明利率管制下银行信贷供给实际上对价格还是不敏感。

( 三) 信贷标准变化指标再构。

Nt表示 t 季度样本省份的数量,ωi,t - 1表示前一季度末 i省份各项贷款余额占样本中所有省份各项贷款余额总和的比例。

调整后的信贷标准变化衡量指标  剔除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变化的影响,同时该指标考虑了各省份之间的个体差异,赋予了各省贷款余额占比的权重。除去观测值误差及其他细小影响因素,与未调整的信贷标准变化复合扩散指数相比,调整的序列提供了更加“干净”的反映了信贷调控政策对银行信贷标准变化的指标。

剔除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变化的影响,同时该指标考虑了各省份之间的个体差异,赋予了各省贷款余额占比的权重。除去观测值误差及其他细小影响因素,与未调整的信贷标准变化复合扩散指数相比,调整的序列提供了更加“干净”的反映了信贷调控政策对银行信贷标准变化的指标。

( 四) 调整前后比较分析。

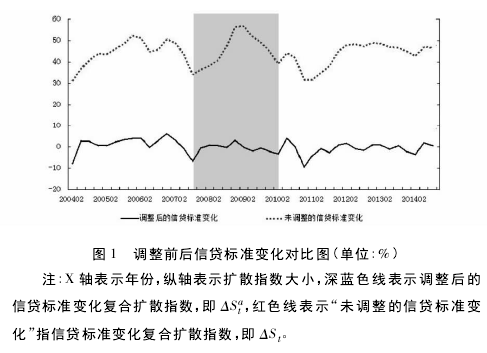

图 1 显示了调整前后的信贷标准变化复合扩散指数。调整的信贷标准变化复合扩散指数与未调整的复合扩散指数有很多相同的周期性模式,但两者之间还是有很多重要的差异,如在大部分时候未调整的信贷标准变化复合扩散指数走势更为陡峭。特别明显的是 2008 年-2009 年,在政府 4万亿投资刺激计划带动下,未调整信贷标准变化复合扩散指数出现大幅上扬,随后的两年里,银行为应对宏观经济的恶化和普遍金融市场风险厌恶水平加大了紧缩的内生性调整,未调整信贷标准变化复合扩散指数出现急速下挫,而同期的调整后信贷标准变化复合扩散指数虽变化方向一致,但均表现相对平缓,说明了未调整的复合扩散指数并没有剔除信贷需求、宏观经济及银行因素等对信贷供给的影响。

此外,2004 年到 2007 年之间,前后共 14 次上调存款准备金率和 9 次上调贷款基准利率,货币政策紧缩力度不断加大,调整后信贷标准变化复合扩散指数呈现上升趋势但幅度较小。受金融危机影响,2008 年末我国央行开始实施适度宽松的货币政策,2008 年 9 月至 12 月先后 5 次下调存贷款基准利率,4 次下调存款准备金率,调整后信贷标准变化复合扩散指数开始缓慢下降。随着 4 万亿政策带来的后续影响,2011 年我国货币政策从适度宽松向稳健转变,并对货币政策进行适应性微调,适度提高存款准备金率,紧缩银根,如 2012年 2 次下调法定准备金率,2 次下调基准利率,明显具有稳健偏紧的货币政策取向,调整后信贷标准变化复合扩散指数也呈现平稳波动。因此,调整后信贷标准变化指标充分反映了信贷调控政策因素。

三、信贷调控对宏观经济影响的实证分析。

本部分通过建立 VAR 模型,运用脉冲响应分析方法,对比分析调整前信贷标准变化指标 ΔSt和调整后信贷标准变化指标 对宏观经济影响,进而对信贷调控对宏观经济影响进行分析。

( 一) 相关性分析。

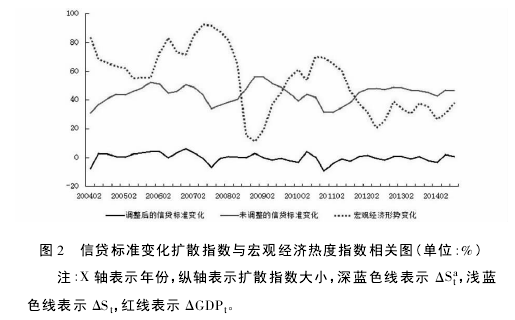

图 2 显示了调整前后信贷标准变化复合扩散指数( ΔSt和 ) 和宏观经济形势变化复合扩散指数( ΔGDPt) 的变化趋势,可以看出 ΔSt和 呈现相同的变化趋势,而 ΔSt、与 ΔGDPt呈现相对的变化趋势。为进一步研究 ΔSt、和宏观经济之间的内在联系,本文将通过 VAR 模型做进一步的实证检验。

( 二) 脉冲响应结果分析。

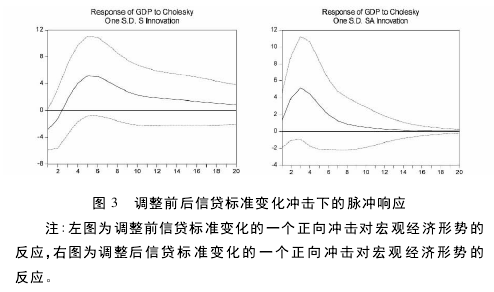

通过序列平稳性检验,选择最优滞后阶数 2 阶,在建立VAR( 2) 的基础上,以调整前后信贷标准变化复合扩散指数( ΔSt和 ) 为一个标准差的正向冲击下对宏观经济形势复合扩散指数 ΔGDPt之间的影响关系,得到脉冲响应图 3.横轴表示冲击作用的滞后期间数( 单位: 季度) ,纵轴表示宏观经济形势受冲击后的反应,可以看到,一是调整前的信贷标准的冲击短期内就会对宏观经济产有双向影响,第 1 和第 2季度为负向影响,在第 3 个季度后影响开始由负转正,并在第 5 个季度达到最大后对宏观经济的影响能力逐步下降。

二是调整后的信贷标准变化衡量指标的冲击在短期内会给宏观经济形势带来一个逐步向好的影响过程,第 3 个季度开始达到最大后影响力逐步下降,并在 15 个季度内逐步会趋近于零。三是从调整前后信贷标准的冲击结果看,由于没有对影响银行信贷供给的因素进行分离,调整前的指标冲击结果是多重要影响因素共同作用下的最终结果,在周期内出现正负影响交替,难于用单一的影响因素作出解释,因而得出的结论对理论的探索和实践的指导意义都非常有限。与前者不同是的,调整后信贷标准变化的冲击呈单向的正向影响,能够较为“干净”地反映信贷调控对宏观经济的影响。

四、结论。

本文在方法上,首先通过中国人民银行开展的银行家问卷调查获取的定性化市场信息,结合信贷市场的定量数据,探索性地构建了更为“干净”的信贷标准变化指标用于反映信贷供给变化的调控政策因素影响。其次,通过建立VAR 模型,运用脉冲响应分析方法,对比分析了调整前后信贷标准变化指标对宏观经济影响,验证了调整后的信贷标准变化指标能够较好地解释信贷调控政策变化对宏观经济的影响。

在实证检验中,还得出了以下研究结论: 一是目前我国信贷市场整体上属于有效信贷需求不足,信贷需求的增加能够促使银行放松信贷标准,提升银行的信贷供给水平。二是信贷供给对价格变化不敏感,银行净息差水平的增加会引起信贷标准收紧,降低银行的实际信贷供给水平,这可能与利率管制下的银行信贷利率不能实际反映真实市场供需有关。

三是信贷调控政策能够通过对信贷供给的干预有效地影响宏观经济,但信贷调控只是短期有效的调控工具,在长期的影响不明显。

参考文献:

[1]陆磊: 十三五时期金融改革热点问题[R]. 江西省金融学会学术报告会,南昌,2015 年 10 月 15 日。

[2]王信、彭振江: 金融周期视角下的我国地区贷款差异和政策选择[J].《清华金融评论》,2015 年第 6 期。

[3]Chiuri,M. C,Majnoni G. The macroeconmic impact of bankcapital requirements in emeraging economies: Past evidenceto assess the future [J]. Journal of Banking and Finance,2002,26( 5) 881 - 904.

[4] Borio,C. Furture,P. Lowe. Procyclicality of the financialsystem and financial stability: issues and policy options[J]. BIS papers,2001,1( 1) 571.