一、引 言

20 世纪 80 年代初,全球经济失衡①成为全球宏观经济面临的一个重要问题,这次失衡最终经过“广场协议”签署、美元贬值等得到缓解。20 世纪 90 年代中期,全球经济失衡再次发生,2002 年以后加剧并持续至今。

在这两次全球经济失衡中,美国一直是主要逆差国,德国与日本是第一次全球经济失衡的主要顺差国,而在本次失衡中,顺差国家则增加为德国、日本、中国以及主要的石油输出国,这表明越来越多的国家出现了经济发展外部失衡问题。因此,揭示全球经济失衡背后的主要因素,对了解造成全球经济失衡的根源以及对政府制定有效的经济调控政策纠正经济外部失衡具有重要的理论价值与政策意义。起初,学者们在国民收入恒等式基础上提出“双赤字假说”( Twin-deficit Hypothesis) 来解释全球经济失衡。

随着经济全球化与金融一体化的发展,学者们在立足财政赤字研究经常项目失衡的同时,也相继提出解释全球经济失衡的各种假说。主要假说有: ( 1) 全球储蓄过剩假说( Bernanke,2005) .该假说认为,来自亚洲和石油输出国的过剩储蓄是造成美国经常项目逆差和全球经济失衡的主要原因。( 2) 复活的布雷顿森林体系假说( Revived Bretton Currency System Hypothesis) .Dooley etal. ( 2004) 认为,经常项目顺差仅仅是新兴市场国家故意低估汇率、采取出口导向的发展战略,以及满足分散化资产配置需求的一个自然结果。因为很多亚洲国家像 40 年前的欧洲国家那样将其货币准盯住美元,表现为国际货币体系中新的“中心-外围”模式。( 3) 金融一体化假说。经常项目失衡与资本的跨国流动以及日益加深的国际金融一体化相伴发生,经常项目失衡在某种程度上反映了全球金融一体化加深而导致的全球储蓄更加有效地跨国配置( Gourinchas 和 Rey,2005; Cabal-lero et al,2008) .( 4 ) 国际分工视角。徐建炜和姚洋( 2010) 认为当今世界的分工格局是,在实体经济上具有比较优势的国家( 制造业强国和石油输出国) 出口货物,因而拥有大量的经常账户盈余,而在虚拟经济上具有比较优势的国家( 主要是美国和英国) 出口金融服务,因此拥有大量的经常账户赤字。( 5) Hausmann etal. ( 2005a,2005b) 借用天文学的概念提出了“暗物质”( Dark Matter) 假说。由于这种“暗物质”的存在,人们对所谓的全球经济失衡的担忧实际上是多余的,全球经济失衡根本就是一个伪命题。

然而本文认为,这些假说提出的共同背景是日益加深的经济全球化与金融一体化浪潮,生产率才是经济全球化与金融一体化迅速加深的根本原因。正如克鲁格曼所言,生产率不等于一切,但在长期内它几乎意味着一切。最近十几年兴起的新新贸易理论从微观视角即企业异质性角度,分析了企业生产率和出口之间的关系。新新贸易理论认为,由于企业进入国际市场需要支付额外的成本,因此只有那些生产率较高的企业才可能出口。越来越多的基于微观企业数据的实证研究也证明了这种“自选择效应”的存在,从而从微观层面为立足生产率视角研究全球经济失衡问题提供了更加坚实的理论基础与经验证据。事实上,学者们很早就敏锐地注意到一个国家的经常项目失衡与生产率有关。最初,Glick et al. ( 1995) 研究发现,与国家相关的生产率冲击会恶化经常项目,而全球性生产率冲击对经常项目没有显着影响。Iscan( 2000) 扩展了 Glick et al. ( 1995) 的分析框架,在一个包括可贸易品与非贸易品的开放经济中分析了生产率冲击与经常项目之间的关系。研究发现,仅有来自可贸易部门的生产率冲击对经常项目有影响。

Mann( 2002) 在讨论美国经常账户演变过程时,也将美国经常项目失衡的原因归结为生产率冲击。她特别指出,当 20 世纪 90 年代后期财政赤字和经常账户向不同方向变化时,意味着财政赤字和经常账户在 20 世纪 80 年代形成的因果关系链被打破。美国正是基于其在生产率上的优势吸引了大量的国外投资者,引发了投资热潮,进而导致经常项目赤字。Bussiere et al. ( 2005)研究发现,生产率变化对美国的经常项目失衡起着决定性作用,与此相反,研究证据不支持“双赤字假说”,估计的双赤字效应小于 10%,甚至可以忽略。Cunadoa 和Graciab( 2005) 采用欧盟国家 1960 ~ 2000 年的数据研究了生产率冲击与经常项目、投资之间的动态关系。研究发现,比利时、丹麦、德国、法国、爱尔兰、卢森堡、荷兰和葡萄牙这些国家的生产率与经常项目之间呈负向关系,而希腊、西班牙、意大利和奥地利 4 个国家的经常项目对生产率冲击没有响应。研究还发现,20 世纪 80 年代以后,这些国家( 比利时、丹麦、法国、爱尔兰、荷兰) 的生产率对经常项目的冲击效应更大,而它们的共同特征就是经常项目占 GDP 的比重获得永久上升趋势。

Fournier 和 Koske ( 2010) 在一个动态随机一般均衡模型中研究了生产率冲击通过影响家庭储蓄行为进而对经常项目的冲击效应。分析表明,从理论的角度来看,生产率对经常项目的影响方向是不明确的。这种影响取决于消费者的意愿,取决于消费者是否相信冲击是暂时性的还是永久性的以及这种冲击发生在哪个部门。

本文研究认为: ( 1) 现有研究存在严重的割裂倾向,各种假说并存、相互冲突,体现出研究的不彻底性。技术进步、生产率提升才可能是影响储蓄、投资、经济全球化、金融一体化、国际分工等的共同因素,生产率冲击可能是影响全球经济失衡的终极原因。因此,立足生产率视角研究全球经济失衡就有着极大的理论价值与现实紧迫性。( 2) 从计量模型设定角度看,已有文献利用SVAR 计量框架研究生产率冲击对经常项目的影响是不太合理的。一国的经常项目变动不但与本国的宏观经济状态有关,同时还受其贸易伙伴国宏观经济状态的影响,而 SVAR 模型一般只能拟合一国的样本数据,不能刻画国家间的经济关联,由此很可能造成估计结果的偏误。正是基于上述考虑,本文尝试借助 PVAR 分析框架研究这一命题。( 3) 在实证研究中,该命题的研究难点在于如何揭示生产率对全球经济失衡的影响机制,而现有实证文献普遍忽略了生产率冲击对经常项目传导机制的研究。为此,本文重在分析生产率对经常项目的影响机制,其中主要考察实际汇率的作用。

具体而言,本文基于一个由 18 个 OECD 国家1970 ~ 2010 年的非平衡面板数据集,利用 PVAR 计量模型系统分析生产率冲击对经常项目的影响以及这一影响的传导机制。本文在边际上的创新体现在以下几点: ( 1) 研究视角上,本文突破了传统“双赤字假说”的相关性分析以及各种假说的不彻底性,立足生产率视角研究全球经济失衡的根本原因。( 2) 研究过程上,本文注重研究生产率冲击对经常项目的影响机制,考察实际汇率在其中所起的作用。( 3) 研究方法上,采用 PVAR模型实证分析了 18 个 OECD 国家 1970 ~ 2010 年的非平衡面板数据集,这既可以克服上述 SVAR 模型的缺陷,又可以研究财政支出的外部经济效应在更多个体上的更长时期的体现。在现有实证研究中,即使 Cunadoa和 Graciab( 2005) 也仅仅采用 15 个欧盟国家的数据进行研究,而忽略了美国、日本和加拿大这 3 个重要国家①,并且样本期也仅仅覆盖 1960 ~ 2000 年,而全球经济失衡是在 2002 年之后进一步加剧的。

二、实证分析框架

本文实证研究依托 18 个 OECD 国家 1970 ~ 2010年非平衡面板数据集,采用 PVAR 方法,分析样本国家的生产率差异对其经常项目的影响,同时还考察了实际汇率在其中所起的作用。

1. 数据与变量说明

生产率变量( PDTY) .生产率变量用各国的劳动生产率数据表示,数据来自 OECD 经济展望数据库。

产出变量( GDP) .产出变量用各国 GDP 表示,以2000 年为基期的价格指数进行调整,其中价格指数选用更具代表性的 GDP 平减指数,然后取对数。数据来源于 OECD 经济展望数据库。

经常项目变量( CA) .用各国经常项目顺差占各国GDP 的比重来表示。数据来源于 OECD 经济展望数据库。

实际汇率变量①( RE) .实际汇率数据来自欧洲委员会,主要有 5 种实际汇率指标,分别根据不同的平减指数来计算,具体是消费者价格指数、GDP 平减指数、商品和服务的出口价格平减指数、单位劳动力成本、制造业的单位工资成本。本文使用以消费者价格指数为平减指数的实际汇率来研究其他 4 种实际汇率。对样本中的每一个国家,财政年度与所用实际汇率年度都是一致的。

最后,根据数据可获得性,选取了 18 个 OECD 国家1970 ~ 2010 年的非平衡面板数据,这 18 个国家分别是澳大利亚、奥地利、比利时、加拿大、丹麦、芬兰、法国、爱尔兰、意大利、日本、荷兰、新西兰、挪威、葡萄牙、西班牙、瑞典、英国以及美国②。

2. 模型设定

本文首先从最简约的模型开始,逐步加入感兴趣的变量进行分析,这种分析思路可以在更稳健的框架下深入分析生产率对经常项目影响的具体机制与渠道。需要指出的是,根据研究目的,本文借助年度数据,采用Cholesky 分解法来识别生产率冲击,下面将逐一介绍计量模型中变量设定的 Cholesky 次序。

( 1) 生产率与经常项目: 简约模型

在简约模型中只包括生产率变量、经常项目变量与经济产出变量,以直接研究生产率对经常项目的冲击效应。具体设定的 Cholesky 次序为生产率、经常项目、GDP.这种设定次序意味着,生产率对经常项目和 GDP的冲击没有同期响应,经常项目对 GDP 的冲击没有同期响应。设定的合理性在于: 生产率在年内不会对经常项目和产出行为作出反应,经常项目在年内也不会对GDP 作出反应。

( 2) 生产率与经常项目: 实际汇率作用

为了研究生产率影响经常项目的机制,本文考察了实际汇率的作用。此时,设定冲击的 Cholesky 次序是生产率变量、实际汇率变量、经常项目变量。这种变量设定次序意味着,生产率对实际汇率和经常项目的冲击没有同期响应,实际汇率对经常项目的冲击没有同期响应。

( 3) 生产率与经常项目: 扩展模型

扩展模型中设定冲击的 Cholesky 次序是生产率、实际汇率、经常项目和经济产出。这种变量设定次序意味着生产率对实际汇率、经常项目和 GDP 的冲击没有同期响应,实际汇率对经常项目和 GDP 的冲击没有同期响应,经常项目对 GDP 的冲击没有同期响应。

三、实证结果与分析

1. 生产率冲击与经常项目: 简约模型

( 1) 脉冲响应分析

图 1 的脉冲响应图表明,生产率提升会改善经常项目,生产率提高 1%则经常项目顺差增加 0. 3%,并且从第二年开始生产率对经常项目的冲击效应就达到最高点,这种冲击效应的持续期长达 6 年以上。同时,在脉冲响应图中,其他变量的冲击方向也符合理论预测,比如生产率提升、经常项目改善均会导致 GDP 上升。

尽管现有少数实证研究发现生产率的提高会恶化经常项目,但这些研究大多以美国为样本分析。本文认为,美国生产率的提升是建立在其强大的金融服务体系以及以美元为本位的国际货币体系基础上的,正是其在国际金融领域的特殊地位造就了其巨额的经常项目逆差。在美国,生产率提高与经常项目恶化实际上均是美国在金融服务领域的竞争优势以及以美元为本位的国际货币体系的结果,换言之,美国生产率提升与经常项目恶化是第三方共同因素造成的。

事实上,有研究发现生产率和经常项目之间呈正向关系。比如,Decressin 和 Disyatat( 2008) 研究表明暂时性生产率冲击会改善经常项目。也有研究指出生产率与经常项目之间的关系依赖于具体的经济环境和模型设定。比如,Fournier 和 Koske ( 2010) 在一个动态随机一般均衡模型中研究了生产率冲击通过影响家庭储蓄行为进而对经常项目产生冲击效应。分析表明,从理论上讲,生产率对经常项目的冲击方向是不明确的。这种影响取决于消费者的意愿,取决于消费者是否相信冲击是暂时性的还是永久性的以及这种冲击发生在哪个部门。21 世纪初兴起的新新贸易理论强调,由于企业进入国际市场需要支付额外的成本,因此只有那些生产率较高的企业才可能出口。新新贸易理论的假说已经被大量的实证研究所证实。从现象上来看,20 世纪 80 年代以来,经常项目的顺差大国主要是德国、日本以及最近新兴起来的中国,而这 3 个国家无疑均是制造业的大国和强国,均以在国际市场上独特的竞争优势获取了大量的贸易盈余,这种优势恰恰是建立在它们生产率不断提升的基础上的。

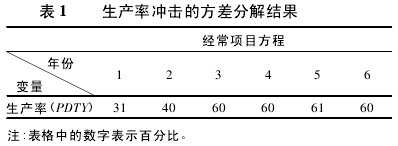

( 2) 方差分解分析

表 1 是方差分解结果,报告生产率冲击对经常项目预测方差的贡献度。分析结果表明,生产率对经常项目改善的贡献度在 31% ~60% 之间,并且从第 3 年起,生产率对经常项目的贡献度就达到 60%.方差分解结果表明,生产率冲击是经常项目改善的一个重要因素,是解释一个国家经常项目变动的关键变量。

2. 生产率冲击与经常项目: 实际汇率作用

简约模型仅仅分析出生产率对经常项目的冲击大小、冲击方向以及冲击持久性,但无法体现出这些效应是如何传导的,为了分析生产率冲击对经常项目的传导机制,本文这里考察实际汇率( re1) 的作用①。

图 2 的脉冲响应图表明,生产率提升导致实际汇率贬值。正是因为生产率冲击产生的实际汇率贬值效应,才引致经常项目改善( 见图2 第1 列的下面两个子图) ,生产率导致实际汇率贬值的效应正好持续了 6 年。

事实上,生产率对实际汇率的冲击效应的研究理论和实证均得出相互冲突的结论。商业周期模型预测,提高生产率会导致实际汇率贬值。而基于 VAR 模型的实证研究表明,提高生产率会导致实际汇率升值。Corsettiet al. ( 2008a,2008b) 以及 Enders 和 Müller ( 2009) 研究发现,提高生产率导致实际汇率升值。Corsetti et al.( 2008b) 认为,由于生产率提升而产生的财富效应会刺激对国内商品的需求,进而引致实际汇率升值。Enderset al. ( 2011) 发现,短期生产率冲击导致实际汇率升值,而中期生产率冲击则导致实际汇率贬值。而本文的研究表明生产率冲击导致实际汇率贬值。

值得注意的是,本文结论不可与巴拉萨 - 萨缪尔森效应相混淆。巴拉萨 - 萨缪尔森效应表明“生产率上升会使实际汇率升值”,但是这里的“生产率”不同于本文的生产率,本文以及 Glick et al. ( 1995) 引领的该类文献中的生产率指的是“与国家相关的生产率”( CountrySpecific Productivity) ,而巴拉萨 - 萨缪尔森效应中的生产率指的是“相对相对劳动生产率”,具体指的是“本国贸易部门相对非贸易部门的劳动生产率相对于他国贸易部门相对非贸易部门的劳动生产率”( 卢锋和韩晓亚,2006) .

3. 生产率冲击与经常项目: 扩展模型图 3 的脉冲响应图再次表明,生产率对经常项目造成正向影响,而产生这种冲击效应的一个重要原因是,生产率的变化导致实际汇率贬值,进而改善经常项目。

进一步证实图 1 和图 2 分析结论的稳健性。图 3 还表明,生产率冲击导致 GDP 增加,经常项目顺差可以促进经济增长,而提高 GDP 则会导致经常项目逆差,这些研究结论均与宏观经济学的基本结论相一致。

四、结论与启示

21 世纪初以来,全球经济失衡在全球范围加剧。对于这次全球经济失衡学术界已经进行了广泛深入的探讨,得出了大量有意义的研究成果。但是,从长期而言,生产率几乎意味着一切,可能是实际汇率、经济全球化、金融一体化等变化的共同根源。因此,从生产率视角来分析全球经济失衡就有着重要的理论价值和实践意义。

为此,本文借助 18 个 OECD 国家 1970 ~2010 年的数据样本,采用 PVAR 方法实证分析生产率、实际汇率以及经常项目之间的关系。研究发现: ( 1) 生产率提升会改善经常项目,生产率提高 1%,经常项目顺差增加0. 3% ,并且从第2年开始生产率对经常项目的冲击效应就达到最高点,这种冲击效应的持续期长达 6 年以上。( 2) 生产率提升导致实际汇率贬值。正是因为生产率冲击产生的实际汇率贬值效应才引致经常项目改善,生产率导致实际汇率贬值的效应正好持续了 6 年。( 3) 方差分解结果表明,生产率对经常项目改善的贡献度在 31% ~60%之间,并且从第 3 年起,生产率对经常项目的贡献度就达到 60%,这说明生产率冲击是解释一个国家经常项目变动的关键变量。( 4) 冲击效应的大小、持久性与国家的开放度以及其经常项目失衡方向有关,相对而言,开放经济体中的冲击效应更大,逆差国家的冲击效应更大。

本文的特色和贡献主要有以下 3 点: 第一,突破传统“双赤字假说”的相关性分析以及各种假说的不彻底性,立足生产率视角研究全球经济失衡的根本原因。第二,注重研究生产率冲击对经常项目的影响机制,为此引入实际汇率分析其所起作用。第三,本文采用 PVAR模型实证分析了 18 个 OECD 国家 1970 ~ 2010 年的非平衡面板数据集,这既可以克服上述 SVAR 模型的缺陷,又可以研究财政支出的外部经济效应在更多个体的更长时期的体现。

本文研究打开了全球经济失衡的研究思路,现有研究提出了各种研究假说,但是各种假说各有优势与不足,而生产率变化可能是储蓄、投资、国际分工、金融一体化等的共同因素。本文的研究结论同样具有丰富的政策含义。美国、日本、欧洲许多国家的学者、政客经常指责中国的“汇率操纵”行为,而实际上一国经济外部失衡的根源还在于其生产率的相对落后,通过相对价格的调整来解决当前全球经济失衡不是有效之举,世界各国应该将政策重心放在如何提高本国生产率水平上,只有建立在生产率基础上的经济失衡才是健康的、可持续的。

参考文献

[1] Arellano,M. ,Bover,O. . Another look at the instrumentalvariable estimation of error component models[J]. Journal ofEconometrics,1995,68: 29-51.

[2] Bernanke,B. S. . The global saving glut and the US currentaccount deficit. BIS Review 16 /2005.

[3] Bussiere,Matthieu,Fratzscher,Marcel,Muller,Gernot. Pro-ductivity Shocks,Budget Deficits and the Current Account.ECB Working Paper 509,2005.

[4] Caballero,Farhi,Gourinchas. An equilibrium model of 'globalimbalances' and low interest Rates. NBER Working Paper No.11996,2008.