摘要

随着我国经济的快速发展,我国小微企业在国民经济中所占比重日益增加,承担着促进经济增长、创造就业岗位、增加税收来源的重要角色。在此背景下,国家有关部门出台了诸多政策,旨在扶持小微企业健康快速发展。商业银行作为社会融资的主要提供者,也积极响应国家号召,针对小微企业融资制定了诸多有利政策并设计了更加合理的信贷产品。其中小微企业"大数据"信贷产品作为近年来各家商业银行大力推广宣传的信贷产品,其设计理念和初衷便是支持小微企业融资的同时降低银企信息不对称而造成的信用风险。然而从实践经验来看,小微企业"大数据"信贷产品在风险控制方面依然存在诸多问题。

为了更好地剖析小微企业"大数据"信贷产品,本文在介绍了小微企业和大数据相关概念、小微企业"大数据"信贷产品、风险种类及特性和风险控制相关理论的基础之上,以 M 银行邯郸分行为例,阐述了小微企业"大数据"信贷产品的内容和特点,并分析了近三年来小微企业"大数据"信贷产品的发展和风险控制现状。为了获得更加真实可靠的数据,本文设计了针对小微企业"大数据"信贷产品风险控制的相关调查问卷,并选取了与业务相关的人员作为调查对象,向其发放调查问卷,并将问卷结果进行了科学统计分析,得出了 M 银行邯郸分行小微企业"大数据"信贷产品的风险控制在管理方面、从业人员方面、产品与流程设计方面、技术方面的现状,以此为基础挖掘出相关问题并分析了出现问题的主要原因,并进一步提出了解决问题的对策和建议。

通过以上研究,在积极利用大数据作为银行小微企业信贷业务作为风控手段的同时,也能够为 M 银行小微企业"大数据"信贷产品的风险管理的改良提供建议,并对我国银行业的小微企业"大数据"信贷产品的发展起到积极作用。

关键词:小微企业;"大数据"信贷产品;风险控制

Abstract

As China's economy develops rapidly, the proportion of small and microenterprises in the national economy is increasing day by day, playing an important rolein promoting economic growth, creating jobs and increasing sources of tax revenue. Inthis context, relevant departments of the state have issued a number of policies aimingat supporting the healthy and rapid development of small and micro enterprises. As amajor provider of social financing, commercial banks also actively respond to thenational call, and have formulated many favorable policies and designed morereasonable credit products for the financing of small and micro enterprises. Amongthem, "big data" credit products for small and micro enterprises have been vigorouslypromoted by commercial banks in recent years, and their design concept and originalintention is to support the financing of small and micro businesses while reducing thecredit risk caused by the information asymmetry between banks and enterprises. However, from practical experience, there are still many problems in risk control of "bigdata" credit products for small and micro enterprises.

In order to better analyze the "big data" credit products for small and microenterprises, on the basis of introducing theories of small and micro enterprises, big data, "big data" credit products for small and micro enterprises, categories and characteristicof risks and risk control, in this paper, relevant theoretical basis was introduced. Onbasis of that, taking the Handan Branch of M Bank as an example, the content andcharacteristics of "big data" credit products for small and micro-sized enterprises wereexpounded, and also the development and risk control status of these products in thpast three years was analyzed. In order to obtain more authentic and reliable data, in thispaper a questionnaire on risk control of "big data" credit products for small and microenterprises was designed, and the relevant personnel were selected as the survey objectand the questionnaire was issued to them. Then, the questionnaire results were analyzedscientifically and statistically, and the status quo of risk control on "big data" creditproducts of Handan Branch of M Bank for small and micro enterprises in the aspect ofmanagement, practitioners, product and process design and technology was obtained todig out problems and main causes of them were analyzed. Based on those, somecountermeasures and suggestions were put forward to solve the problems.

Through the above research, while big data is actively used as a risk control meansof credit business of small and micro businesses, it can also provide suggestions for theimprovement of risk management of M Bank's "big data" credit products for small andmicro businesses. It can also play a positive role in the development of "big data" creditproducts for small and micro enterprises in China's banking industry.

Keywords: Small and micro enterprises; "Big data" credit products; Risk control

目录

第1章绪论

1.1选题背景和意义

据《全国小型微型企业发展情况报告(摘要)》(2014)统计,我国小微企业在全国企业数量占比可达94.15%,纳税金额占国家税收总额50%,在国民生产总值(GDP)中,由小微企业创造的价值占比可达60%,此外,由小微企业研发的专利占全国发明专利数量的65%,同时由于小微企业特点,成为了新增就业岗位的主要吸纳器。为支持小微企业持续发展,中国银保监会曾多次发布文件要求银行业在政策上给予小微企业支持,包括在2011年发布的《中国银监会关于支持商业银行进一步改进小型微型企业金融服务的补充通知》,同时各国有商业银行、股制银行及城市商业银行纷纷表态,从产品和组织架构等方面支持小微企业融资,促进其持续发展。目前来看,近年来银行业对小微企业融资的贡献颇多,根据中国银行保险监督管理委员会统计,截至2017年末,银行业小微企业贷款余额30.74万亿元,较2013年末增长73.1%,占各项贷款余额的24.5%;为1521万户小微企业提供贷款服务,较2013年末增长21.7%.虽然银行业在不遗余力地通过各种方式解决小微企业资金短缺问题,但从现实情况来看,小微企业信贷领域是银行不良贷款的发区,风险防控和发展小微企业信贷业务之间的矛盾日益尖锐。为解决小微企业信贷业务中银企信息不对称、企业财务数据不真实等造成的信贷风险,目前诸多银行推出了以银行结算数据等为基础的"大数据"信贷产品,旨在通过分析小微企业日常结算表现来判断企业的生产经营能力,以求将各个指标量化来避免人为主观判断造成的失误。然而目前来看,小微企业"大数据"信贷产品依然产生了诸多风险,不良贷款额和不良贷款率依然保持双升趋势,风险防控依然面临严峻形势。本文选取了M银行邯郸分行的小微企业"大数据"信贷产品为研究对象,介绍了M银行邯郸分行小微企业信贷业务的发展环境、内部风控体系、"大数据"信贷产品模式和发展现状、风险控制中存在问题及原因和解决问题的对策,以期能达到以下目的一是银行能够在小微企业信贷业务发展和风险防控之间找到平衡;二是银行能够完善自身各项体制,制定更为合理有效的风险防控标准;三是小微企业不断提高自身经营的规范性,达到银行融资门槛,解决融资难题。

1.2国内外研究综述

1.2.1关于小微企业的研究

国外对于小微企业的研究内容较少;在我国,随着小微企业在国民经济中作用日渐重要,对其定义呈增多且日渐统一的趋势,林汉川,魏中奇(2002)提出在小型企业的概念下细分微型企业和特小型企业是不必要的[1];史巧玉(2004)指出了中小企业经营管理的关键点之一在于独立性,而且认为在中小企业的概念下可以进一步分出微型企业[2];蔡翔等(2005)提出微型企业的划分应考虑经营者家庭状况和企业员工人数,并将微型企业定义由贫困家庭拥有与经营的、员工不超过7人的企业[3];许贤明,陈剑林(2006)提出在微型企业的划分过程中应确保以下几点,分别为:在同行业中不占垄断地位、产权与经营权高度统一、以家族式管理为主、自主经营和员工人数少于10人[4];郑立成,张陆(2009)则将微型企业的划分与贫困和失业联系起来,指出微型企业的所有人除了贫困和失业人口外,也可能属于非贫困和选择性失业人口[5];莫荣(2011)等提出未进行工商登记且员工人数低于7人的劳动组织均为微型企业[6];2011年,国家有关部门出台的《关于印发中小企业划型标准规定的通知》中增加了"微型企业"的类型,并对各行业中的微型企业做了定义[7];杨春、蔡翔(2016)提出我国中小企业的最新划分标准还存在划型标准较高、企业划型界定主体国语严格统一和缺乏灵活性等问题[8];方君宁、谢秋菊、张沛贤、杨斌(2017)提出应针对科技型企业建立小微企业名单库,以名单形式确认小微企业,并给予政策扶持[9].

1.2.2关于大数据在银行经营中应用的研究

自大数据技术开始兴起后,国外学者便致力于研究如何将大数据技术应用于银行的经营之中,具体涉及客户营销、数据处理、模型建立和风险防控等方面。

J.Manyika,M.Chui(2011)指出大数据时代商业银行应当整合自身营销渠道,充分利用网络工具与客户及时沟通了解,并实施精准营销,同时可利用网络上的大量信息,在风险爆发之前及时处理[10];USrivastava,SGopalkrishnan(2015)在研究中发现,银行可以将大量数据进行转化,进而利用转化信息直接服务于客户,并从客户细分和客户销售模式等方面分析银行如何利用大数据增强自身竞争力[11];IDLackovic(2016)指出由于日趋激烈的市场竞争环境、严格的监管环境、顾客的高标准要求,使得商业银行应当更多地利用分析大数据来达到客户营销和风险防控的目的[12];PCerchiello,PGiudici,GNicola(2016)提出风险建模是解决银行之间相互依存的问题,银行开发建立风险模型更多需要依靠自身大数据信息[13].

与此同时,在国外研究的基础之上,近年来国内学者也积极探索将大数据技术运用于银行经营的合理方法,但侧重点主要集中于如何利用大数据技术创新信贷产品和防范信贷风险。张海泉(2014)肯定了大数据时代会给商业银行带来前所未有的机遇,并提出构建数据仓库、开展数据分析挖掘、强化信息系统运用、做好数据人才培养等多种手段将提升商业银行在大数据时代下的信贷风险防控能力[14];郭肖红(2014)指出在大数据时代商业银行需要改革传统信贷的审批流程以信贷转型防止贷款资金被挪用、与保险公司联合防范信贷风险[15];陈君(2016)认为大数据可以弱化银企之间的信息不对称性,并且可以完善信贷风险评估工具[16];袁泉(2016)指出我国征信体系不完善,导致征信系统数据缺失、零散,客户征信信息分析困难,不良资产处置滞后等后果,应当通过依托大数据拓展征信信息来源、利用大数据加强征信系统安全建设、凭借大数据分析客户征信信息、通过大数据加大对不良资产处置等方式,更好地利用大数据服务于小微企业信贷业务[17];江逸(2017)建议通过产品创新、服务流程创新、信贷风险管理创新和贷款技术创新来创新小额信贷业务,为小微企业提供更好的服务[18];徐霄(2017)认为随着大数据时代的来临,商业银行必须跟上时代步伐,深度利用大数据进一步提高自身的风险控制能力,才能在激烈的竞争中立于不败之地[19];程兵兵(2017)提出应当在大数据的环境下,尽快结合各个平台组建大数据征信平台,以解决银企信息不对称等问题[20];陈隆(2018)认为随着金融科技的深入推进,应当大力培育市场化征信机构及市场,鼓励金融机构利用大数据、云计算等现代信息技术开展信用评估工作[21];工商银行河北分行课题组(2018)提出商业银行的信息科技实力强、基础设施和配套环境完善、风险控制优势、客户资源丰富使得商业银行在利用大数据进行业务推广方面具有优势,同时还应当通过拓展数据获取渠道丰富数据信息内涵、开展数据质量治理工作和提升数据挖掘分析能力方面来加强大数据应用的基础建设[22];陈惠娟、加云岗(2018)提出随着大数据技术的不断完善和广泛应用,可以通过运用hortonworks大数据平台技术,建立信贷风险预警系统,使信贷业务数据结合外部数据,建立全方位的风险评估体系[23];吴文兴(2018)指出数据获取的便捷化、技术工具运用的广泛化和互联网企业在大数据方面的实践为商业银行运用大数据技术提升运营风险提供了手段[24].

1.2.3关于小微企业信贷风险控制的研究

国外学者对于小微企业信贷风险控制的研究开始较早,且提出了一系列相关理论。美国学者Steve和Tim(2008)通过研究得出结论,尽管小微企业信贷将是银行信贷业务未来重要的突破口,但如果对客户选择不当,小微企业固有的缺陷将使银行坏账率大幅增加[25];Hatice(2014)通过研究发现,在于中小银行的对比中,大型银行发展小微企业信贷业务的规模和比例较高,且不良贷款率较低,由此得出大型银行在对小微企业信贷业务风险控制上更占优势[26];ShantanuBhattacharya,Dr.BRLondhe(2014)详细阐明了小微企业融资难和信贷业务风险加大之间的内在联系,并列举了诸如增加信贷灵活性等相应措施来平衡二者关系[27];Michelle、Joseph和Kingsley(2016)提出银行通常会要求贷款人提供抵押物来弥补风险敞口[28];Juha-PekkaNiinimaki(2016)在研究结果中说明如果贷款企业或项目与银行之间的物理距离增加,高额的差旅费用将使银行收益缩小,银行更倾向于提供固定资产贷款,否则将提高利率[29].国内学者对小微企业信贷风险控制的研究主要集中于风险产生的原因和防范风险的具体措施。曹玉倩(2013)提出完善考核体制、创新信贷产品、增强员工队伍素养和增加政策支持是小微企业信贷业务风险防范的关键[30;张莉(2014)认为目前商业银行中小企业贷款存在问题主要有企业治理不规范、企业缺乏核心竞争力、银企信息不对等,应采取把控贷前调查、完善中小企业评估体系、设计合理融资方案、健全贷后管理等措施防范小微企业信贷风险[31];顾全林(2015)利用回归分析得出结论,即过高的贷款价格将会使业务数量萎缩,从而增加违约概率,且征信体系建设的进步将同时有利于解决小微企业融资难和银行信贷风险加大的问题[32];唐文朝(2016)指出小微企业贷款风险管理存在问题主要有银企信息不对称、贷款定价机制不科学、管理人才严重匮乏、金融市场的中介服务机构不健全,并说明应当正对以上问题研究相应对策以防范信贷风险[33];张晓玫、宋卓霖(2016)以具体数据为样本,分析后发现与抵押担保贷款相比,保证担保贷款的具体对象具有高风险特征,贷款的违约风险也更高[34];张见远(2016)通过分析实际案例指出小微企业贷款存在的主要风险有市场风险、操作风险、信用风险,应当在贷前、贷中、贷后各个环节把控风险,并设立放款中心和使用专业的担保机构来使风险最小化[35];石兴贤(2017)认为应当通过建立贷前风险预警体系、强化贷中风险控制和贷后跟踪、完善内部约束激励机制来防范小微企业贷款风险[36];杨文革(2018)认为中小企业信用评级体系不完善、人员配置不合理、部分从业人员风险意识淡薄、中小企业财务管理不规范和抵押担保难以落实是商业银行中小企业信贷风险的主要成因,应当通过建立针对中小企业的信用评级体系、对贷款企业实力进行深入调查和寻找合理抵押物并加强贷后管理来防范中小企业贷款风险[37];向星洁(2018)提出在经济增速调低、信贷风险增加、金融境变化的金融新常态背景下,金融机构在中小企业信贷风险管理方面反映出了风险管理能力不足、缺乏有效核算方法和没能真实反映行业差异的问题,应当通过提高信贷风险控制的灵活性、完善中小企业信贷控制途径和有效创新企业的担保方式来解决上述问题[38];丛剑(2018)认为当前小微企业信贷风险控制中存在的主要问题是风险信息识别困难、风险量化技术滞后、风险预警机制不完善和信用等级评价体系不科学,应当利用大数据技术,增加内外部信息获取渠道,有效分析获取的数据来提高风险控制能力[39];罗慕华(2018)认为宏观环境不景气、行业发展周期进入下行区间和商业银行自身管理漏洞是造成小微企业信贷风险的主要成因,需要通过强化贷前审查、重视客户选择和建立风险协调机制来控制信贷风险[40].

1.2.4关于金融信贷产品创新的研究

国外学者对金融信贷产品创新的研究较国内领先,不仅种类丰富,而且采用大量数据模型来阐述并分析金融信贷产品创新的特性和优缺点。JosephA.Schumpeter(1912)在其着作《经济发展理论》中将创新定义为一种新的生产要素与生产条件在生产体系中的结合,这成为人们公认的对创新研究的开端[41];Bettzuge,Hens(2001)运用CAPM无线序列分析金融创新过程,通过对交易主体参与与金融创新的程度进行限定,把交易阶段通过转换函数连接起来,在创新过程中前项对后项具有决定作用,通过这种方法得出影响金融产品创新成败的关键是产品交易量、营销策略以及产品的流通和套期对冲机会[42];JoshLerner(2005)在对金融创新的本源进行研究后,指出小微企业对金融创新具有重要作用和贡献[43];AldoMontesano(2009)提出银行可以利用诸多途径将信贷资产进行出让并转移风险,但银行创造出的诸多非标准化的、不能在公开市场中流通的信贷产品,影响了金融产品的流动性,较难评估预期价值回报,所以金融产品的创新要正规化[44];AbrahamAnsong,EdwardMarfo-Yiadom(2011)采取对加纳1963-2006年金融产品数据分析的方式,发现随着金融产品的创新,银行储蓄大大减少,主要原因在于金融产品的创新主要集中与金融借贷领域,大量的借贷产品创新导致放贷数额不断增加,从而使储蓄减少,所以银行对金融产品的创新应该集中于储蓄方面[45];ShelaghA.Heffernan(2013)通过实际研究和模型分析得出,金融机构的创新能力与自身规模、员工素质、研发成本等有重要联系[46];AlpSimsek(2013)通过增加新的金融资产为特征的产品创新和以节省交易成本为特征的过程创新为例,说明了金融产品的创新会使得投资者对新的风险共担方案形成不一致,随着分歧增加,金融投机也会增加,金融投资组合的风险也会加大[47];LarsNorden,ConsueloSilvaBustion(2014)提出了某些大型银行可以利用拥有的大量的金融衍生品的头寸进行技术操作,从而降低企业融资的利率[48].由于国内金融信贷产品创新市场不尽完善,国内学者对我国金融信贷产品创新研究主要集中于创新途径的选择和分析。肖洪广、肖小勇(2006)分析了国有银行信贷体系现状和存在问题,并提出信贷创新应当按照以下四个方面来进行:实现与资本市场的链接、发展个人零售业务、发展消费信贷市场和突破发展担保瓶颈[49];邱唯(2009)认为应当在立足于风险本质且在银企达成一致的框架内制定风险防控措施的前提下实现金融产品的创新[50];邱潮斌、黄夏(2011)分析了信贷调控与信贷创新二者之间的关系,提出信贷调控一定程度上刺激了信贷创新,信贷创新则要求信贷调控做出相应改变,信贷产品的创新需要信贷调控方式进行适当调整,并通过优化信贷产品资金投向来实现[51];杨哲(2014)分析了现有科技信贷产品的适用性,并提出了支撑科技信贷产品创新的四轮驱动机制,然后从横向和纵向两个方向研讨了科技信贷产品创新的拓展,最后设计出两款不同种类的科技信贷产品[52];孙婷(2014)提出可以通过创新企业的外部担保、创新信用贷款方式、创新贷款管理手段和开立社区银行的方式来帮助小微企业解决融资难问题[53];朱文胜(2018)提出我国构建针对扶贫的小额创新贷款需要在政府强有力的组织领导下,组织地方政府、人民银行、主办银行、保险公司、贫困农户等共同建立合理平台,从而实现"不落一人"的政策效应[54];姚勇(2018)建议在创新普惠金融信贷业务方面,政府应当加强立法支持和税收优惠,同时商业银行也应当对内部机制和产品体系进行改革创新[55];王晨、王博、梁爽、赵俊贤(2018)提出若要加强绿色信贷制度和产品创新,需要国家出台绿色信贷的优惠政策、健全绿色信贷的评估政策和要求以及由强制的政治模式转为经济与市场的调控[56];王元元(2018)指出在发展普惠金融的大背景下,商业银行应当积极与互联网企业合作,广泛收集各种行为数据,进一步降低普惠金融成本[57].

1.2.5文献述评

从上述研究可以看到,在对小微企业和小微企业信贷业务研究相对丰富的情况之下,国内外学者对大数据在商业银行经营中应用的研究主要集中在客户营销、风险防范、完善征信等方面,对银行信贷风险控制研究的成果相对丰富,但主要从银行信贷整体层面上进行研究,说明了定价规则、担保措施、贷后管理等方面对信贷风险控制的影响,此外,对金融信贷产品的创新研究也主要集中于宏观层面。虽然上述国内外研究结果较为丰富,但针对几者之间研究较为独立,没有将几者结合研究,且对近年来银行业大力发展的小微企业"大数据"信贷业务风险控制探讨相对较少。本文在汲取以前研究成果的基础上,以M银行邯郸分行小微企业"大数据"信贷产品风险控制的现状为切入点,深入分析了风险控制中存在的问题以及原因,并提出相应的应对措施,希望能够对日后的小微企业信贷业务发展提出可行性建议。

1.3研究内容与方法

1.3.1研究内容

一是小微企业"大数据"信贷产品风险控制的相关理论概述。阐述了小微业的界定和大数据的概念,介绍了小微企业"大数据"信贷产品和特点,以及小微企业"大数据"信贷业务信贷风险及特性,最后阐述了小微企业"大数据"信贷产品风险控制的相关理论,为后文的深入研究奠定理论基础。二是M银行邯郸分行小微企业"大数据"信贷产品的风险现状。对M银行邯郸分行做出简要介绍的基础上,对M银行邯郸分行小微企业"大数据"信贷产品做出具体介绍,并分析了近三年的发展数据,随后对M银行邯郸分行小微企业"大数据"信贷产品的风险识别和风险控制体系做出介绍。三是设计并发放调查问卷,对回收数据加以分析,总结出M银行邯郸分行小微企业"大数据"信贷产品风险控制中存在的问题。四是对M银行邯郸分行小微企业"大数据"信贷产品风险控制中存在的问题进行原因分析。五是对M银行邯郸分行小微企业"大数据"信贷产品风险控制中存在的问提出对策并进行探讨。

1.3.2研究方法

(1)文献分析法。本文通过对近年来银行小微企业信贷业务风险控制文献的研究和总结,同时借鉴M银行邯郸分行的具体情况,分析和总结M银行邯郸分行小微企业"大数据"信贷业务风险控制中的问题和原因。

(2)问卷调查法。本文通过分析过往文献,并结合M银行邯郸分行具体情况设计调查问卷,以此来研究M银行邯郸分行小微企业"大数据"信贷业务风险制中所存在的问题。

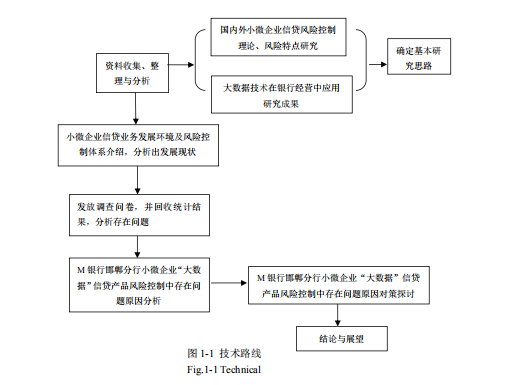

1.3.3技术路线

本文研究技术路线如图1-1:

1.4创新点

本文创新点主要在于,从目前的研究成果来看,对银行信贷风险控制研究的成果比较丰富,但均主要从银行信贷整体层面上进行研究,对近年来银行业大力发展的小微企业"大数据"信贷业务风险控制探讨相对较少。本文以M银行邯郸分行小微企业"大数据"信贷业务风险控制为研究视角,研究对象和研究内容具有新颖性,具体阐述该类新产品的特性和风险防控要点,具有创新性。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

第2章理论概述

2.1小微企业及大数据概述

2.1.1小微企业的界定

2.1.2小微企业特征和作用

2.1.3大数据涵义

2.2小微企业"大数据"信贷产品介绍及特点

2.2.1小微企业"大数据"信贷产品介绍

2.2.2小微企业"大数据"信贷产品特点

2.3小微企业"大数据"信贷业务信贷风险种类及特性

2.3.1小微企业"大数据"信贷业务风险种类

2.3.2小微企业"大数据"信贷业务风险特性

2.4小微企业"大数据"信贷业务风险控制的相关理论

2.4.1信息不对称理论

2.4.2大数定律理论

2.4.3博弈理论

2.4.4大数据风控理论

2.5本章小结

第3章M银行邯郸分行小微企业"大数据"信贷产品风险现状

3.1M银行邯郸分行介绍

3.2M银行小微企业"大数据"信贷产品概况

3.2.1M银行小微企业"大数据"信贷产品介绍

3.2.2M银行邯郸分行2015-2017年小微企业大数据信贷产品数据统计

3.3M银行邯郸分行小微企业"大数据"信贷产品风险类别

3.4M银行邯郸分行小微企业"大数据"信贷产品风险控制体系

3.4.1岗位设置

3.4.2流程设置

3.5本章小结

第4章M银行邯郸分行小微企业"大数据"信贷产品风险控制存在问题

4.1问卷的设计

4.2问卷结果汇总与分析

4.3风险控制存在的问题

4.3.1管理方面问题

4.3.2从业人员方面问题

4.3.3产品与流程设计方面问题

4.3.4技术方面问题

4.4本章小结

第5章M银行邯郸分行小微企业"大数据"信贷产品风险控制问题原因分析

5.1管理方面

5.1.1内部控制有效性不足原因

5.1.2风险控制责任不明晰原因

5.1.3贷后管理薄弱原因

5.2从业人员方面

5.2.1人员数量少导致风控效果下降原因

5.2.2从业人员业务素质不高原因

5.2.3从业人员责任心不足原因

5.3产品与流程设计方面

5.3.1产品设计存在缺陷原因

5.3.2相关业务管理办法可实施性不强原因

5.3.3信用评级体系不完善原因5.4技术方面

5.4.1获取信息技术手段落后原因

5.4.2不良贷款快速处置机制差原因

5.5本章小结

第6章M银行邯郸分行加强小微企业"大数据"信贷产品风险控制的对策

6.1管理方面

6.1.1加强内部控制的有效性

6.1.2转变业绩考核方式

6.1.3加强贷后管理

6.1.4建立顺畅的内部沟通机制

6.2从业人员方面

6.2.1增加客户经理数量

6.2.2增强客户经理培训

6.3产品与流程设计方面

6.3.1进一步完善产品设计

6.3.2完善小微企业风险评价体系

6.4技术方面

6.4.1加强外部机构对银行信贷风险防范的支持

6.4.2增加行内技术手段支持

6.5本章小结

结论

随着本地区经济形势由上行期转变至下行期,包括小微企业"大数据"信贷产品在内,M银行邯郸分行的小微企业信贷业务已经经历了一个完整的发展周期,虽然其遭遇挫折的部分原因在于地区经济环境的不理想,但通过本文分析可以看到,M银行邯郸分行在小微企业"大数据"信贷产品的风险控制方面仍然有许多不足之处。

通过对相关问题进行分析,并结合有关理论,本文得出以下三点结论首先,信贷风险控制对M银行邯郸分行小微企业"大数据"信贷产品的发展起着至关重要的作用,随着风险苗头逐步凸显和不良贷款的迅速攀升,加强信贷风险控制已成为当务之急。其次,通过调查问卷的结果分析可以看到,M银行邯郸分行小微企业"大数据"信贷产品的风险控制还有诸多漏洞。最后,针对风险控制中存在的问题,应当对症下药,分别从管理、从业人员、产品与流程设计和技术方面采取相关措施,完善M银行邯郸分行小微企业"大数据"信贷产品的风险控制。

总而言之,从总体来看,运用大数据技术对小微企业信贷业务进行商机挖掘和风险防控是小微企业信贷业务在技术上的重大突破,标志着商业银行在信贷产品和技术领域又向前迈进了重要一步,这是值得肯定和鼓励的,但如何更好地利用和挖掘数据使之能够帮助商业银行更好地规避内外部风险将是未来的小微企业"大数据"信贷产品从业人员的工作重点。由于本人学术水平不足、资料来源渠道有限等原因,本文论述内容仍然存在许多不足,希望各位专家和老师予以指正,在后续学习和研究中会进一步深入研究。

参考文献

【由于硕士论文篇幅较长,此页面不展示全文,如需全文,请点击下方下载全文链接】